商业地产企业云集的苏州,谁的表现更胜一筹?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

编者按:苏州作为长三角区域中心城市之一,连续数年跻身国内新一线城市榜单,其商业丰富程度与城市消费潜力,紧跟北上广深等一线城市的步伐。万达、印力、新城、天虹、龙湖等圈内大佬不约而同的蜂拥而入,扎根并深耕苏州这片商业“沃土”,不断为城市注入新鲜商业活力,提升着居民的消费水平和城市的商业氛围。

商场如战场,集团战略、入场时机、定位选址、后期运营,都决定着项目乃至企业在城市的影响力。本文将从一份基础的数据入手,解读各家商企在苏州的发展布局和综合表现。

·从各企业持有项目数量上来看,龙湖与天虹以5个项目并列排名前列,永旺以3个项目位列第三,万达、新城、印力、爱琴海在苏州均有两个项目;华润置地、凯德、大悦城等均有1个项目;

·在已开业项目数量上,天虹以4个位居排名前列,龙湖与永旺以3个并列第二,万达、新城、印力、爱琴海均有两个已开业项目,华润置地、凯德、大悦城等均有1个已开业项目;

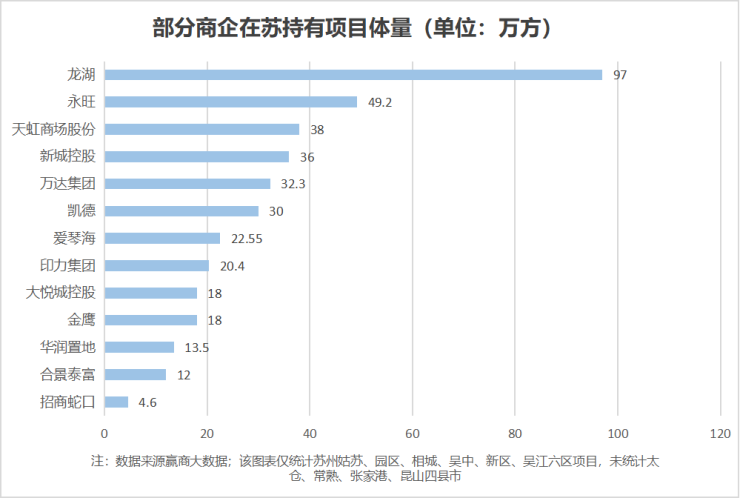

·从持有项目体量上来看,龙湖以97万方高居首位;永旺以49.2万方位居第二,天虹38万方名列第三,新城、万达紧随其后;

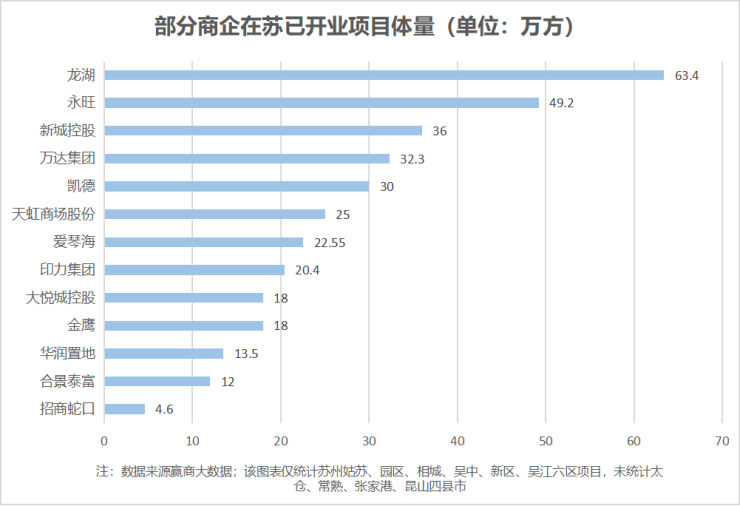

·已开业项目体量上,龙湖以63.4万方位居榜首,永旺49.2万方排在第二位,其后新城、万达、凯德分列第三、第四与第五名。

综上,龙湖、天虹、永旺三家在苏持有项目数量、体量以及开业项目数量、体量四个维度遥遥先进,以深耕苏州的姿态,从众多商业地产企业中脱颖而出。

龙湖:多维度苏州排名前列 快速实现网格化布局

相较于天虹、万达、印力等2009年就有项目在苏州开业的“老大哥”,龙湖这个“后起之秀”,从2017年狮山天街开业以来,以每年一座天街的速度,先后布局高新区、园区、吴中区、姑苏区和相城区的核心位置,初步形成网格化布局,持续深耕苏州这座颇具商业活力的城市。目前,龙湖在苏州所持项目数量、所持项目体量和已开业项目体量三个维度均位居排名前列,大有后来居上的势头。

目前龙湖布局苏州的五座天街,狮山天街已成为苏州城西商业名片,与苏州中心商场共同构成“东中心、西天街”的商业格局;星湖天街的开业,填补了园区北商业的少有;东吴天街作为典型的龙湖TOD综合体项目,强有力地填补了吴中区的高品质商业少有;即将于2022年开业的胥江天街和筹备中的龙湖苏州相城天街(案名待确认),都将引领各区域商业提档升级。

天虹:从百货到购物中心 坚持全渠道布局

自2009年起,天虹在苏州共开业经营了4家门店:金鸡湖店位于工业园区的湖西商圈,是园区最成熟的商圈;石路店位于姑苏区的石路商圈,是苏州最著名的传统商圈之一;木渎店和相城店分别位于吴中片区和相城区。在已开业的四家门店中,除却相城区的天虹购物中心,其他均为百货业态。吴江天虹购物中心将于2022年开业。

相对于购物中心专注走体验消费的路线,天虹同时也依靠APP、微信公众号和小程序等形成线上线下融合的全渠道经营体系,分散的布局更利于覆盖苏州全市的客流,使得线上商城能够尽可能的覆盖更多消费者。同时,5家门店所在商圈也都是苏州目前较为成熟或拥有巨大发展潜力的商圈,区域内市场广阔,为线下经营提供了成熟的客源条件。

永旺:抢占商业“无人区” 专注3公里内客群

苏州市区目前共拥有三座永旺梦乐城,位于吴中太湖新城、园区湖东与新区浒墅关,于2014-2016年内开业。择址区域均为苏州刚需购房者外溢的主要区域以及政府未来规划的重点区域,且当地商业配套基本处于少有。

永旺率先抢占三处商业“无人区”,以大型一站式社区商业为定位,重点满足3公里内客群,并努力辐射项目5公里范围。目前,湖东永旺梦乐城客流数据在全市购物中心排名中依然位居前列,但永旺梦乐城吴中店和新区店近年来则表现平平,但对3公里内的客群占有率还是非常高的。

结语:诚然,商业地产企业在一座城市的表现不能单单依靠其持有的项目数量和体量来衡量,但这却一定程度上反映了企业对于这座城市的重视程度。而企业在一座城市的布局速度既能彰显它的综合实力,又能让城市看到其深耕城市的信心和决心。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。